特朗普访华团揭示科技产业重构,A股科技长线逻辑不变

5月中旬开始,股民一片心惊肉跳!

5月14日,上证指数走出光头光脚大阴线,大跌1.52%。创业板指当天更是跌去2.16%,21日又跌去2.35%。

本轮牛市主要由科技牛推动,科技的高位调整,没有人不如坐针毡如鲠在喉如芒刺背,毕竟现在谁手里还没点科技股呢。

追溯这次调整的开端,应该说是特朗普率近20家美国巨头创始人或领导人声势浩大的访华。

于是段子出来了,特朗普访华的路费,由我A公子买单。

其实这个段子不完全对,5月15日,纳斯达克指数大跌1.54%,此后两天又累计跌去2个多点。回去的路费,可是美股买单哟。

短期下跌只是市场情绪使然,5月20日起,纳斯达克指数连续强势反弹;创业板指在22日也大涨近3个点。

短期因素难以撼动本轮科技的长线逻辑,我们也不能轻易被市场情绪左右,把这场全球新一轮产业链博弈与合作的明确开端,误当利空!

距特朗普访华团回去已过一周多,这些天里,代表团里的两个显眼包,创出了两个“历史之最”。

黄仁勋的英伟达,5月20日公布了截至2026年4月26日的2027财年第一季度的业绩数据,营收达到816亿美元,创下历史新高,环比增长20%,同比增长85%。

同时,马斯克总资产飙升至1.1万亿美元,成为全球首位万亿美元富翁。

科技的造富神话再掀高潮!

回看访华团的中国之行,当时大家的焦点都在这两个显眼包身上,代表团的其它企业、大佬的话题度并不高。

但恰恰是读懂这些企业构成、读懂他们为何而来,才能真正意识到,科技产业趋势正在剧烈重构,而这一次,中国、A股,正站在承接这一轮科技浪潮的核心位置!

这次访华实体企业中:

科技领域有英伟达黄仁勋,苹果公司库克,特斯拉/SpaceX 马斯克,Meta的迪娜·鲍威尔·麦科米克,思科的罗卓克,高通的克里斯蒂亚诺·阿蒙,高意(Coherent)的吉姆·安德森;美光科技(Micron)的桑杰·梅赫罗特拉。

航空航天领域有GE航空航天的拉里·卡尔普,波音公司的凯利·奥特伯格。

生物医学领域有因美纳的雅各布·泰森,农业领域有嘉吉的布莱恩·赛克斯。

他们为何而来?

要知道,这里边不少企业在中国市场都曾遭遇限制,市场份额持续萎缩,但他们又渴望重启合作、修复份额。

比如,基因测序巨头因美纳,2025年被中国列入不可靠实体清单,禁止对华出口设备。

被限制出口后,因美纳始终渴求重回中国庞大的医疗检测市场。直到2025年11月,中国停止实施对因美纳的相关出口限制措施,但它仍在不可靠实体清单上。

英伟达,自2022年起受美国芯片出口管制影响,以及华为昇腾、百度昆仑芯、寒武纪等一众国产玩家崛起,英伟达的中国芯片市场份额,从2021年的95%大幅降到目前的0!

你没有看错,0%!这是黄仁勋近期接受采访时所提及的数据,急得他多次公开吐槽美国管制政策弄巧成拙。

这次仓促访华,本质就是为芯片贸易争取更大宽松空间。

存储龙头美光科技,也曾因网络安全审查,被中国明确关键信息基础设施的运营者停止采购美光公司产品。

美国在中国内地收入近几年持续下降,在中国收入占比从2023年的约14%,降至2025年的7%左右。

看到了吧,没有一家企业愿意主动退出中国。如今的中国市场,早已不是美国企业的可选项,而是它们无法割舍的核心市场。

这就是中国产业实力、消费市场、供应链优势的有力证明!

回到投资上,这次访华团中,也有两个被大家严重忽略的关键信息。

一个是随行队伍中,有众多的资本大咖。

贝莱德董事长兼CEO拉里·芬克,高盛董事长兼CEO苏德巍,黑石集团董事长兼CEO苏世民,花旗集团董事长兼CEO简·弗雷泽,维萨CEO瑞安·麦金纳尼,万事达卡CEO孟轲。

这些全球顶级资管机构的一把手,覆盖投行、资管、支付、私募等全领域,他们齐聚中国,信号非常明确,中国优质资产对外资的吸引力正变得越来越大。

简·弗雷泽在访问中就说到,中国市场发展十分成熟,我们期待继续深耕中国资本市场,挖掘更多投资机会。

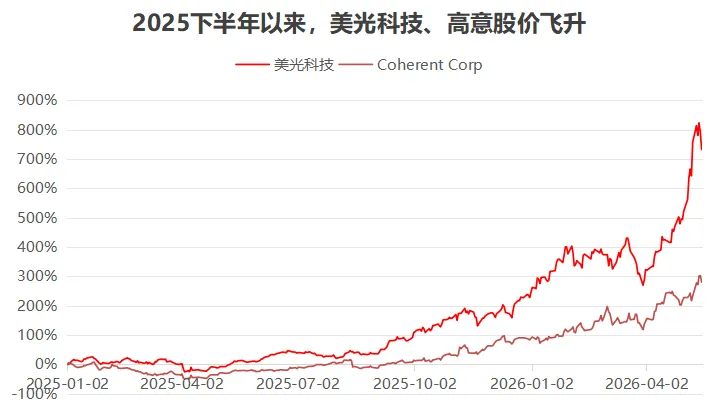

另一个是美光科技和高意,它们的股价都走出了史诗级大牛行情,却被很多人忽略了。

一家是美光科技,全球三大存储原厂之一(另两家是三星、SK海力士),也是全球仅有的三家能量产AI刚需HBM高带宽内存的企业,深度绑定英伟达算力供应链,专门为英伟达高端AI平台提供HBM4高端存储芯片。

在2026财年第一季度财报电话会上,美光表示公司2026年所有HBM产能已全部售罄,并预计HBM总潜在市场将在2028年将达到1000亿美元。

另一家是光模块核心材料龙头高意(Coherent),作为全球CPO光电芯片、高速光学器件核心供应商,深度绑定海外头部AI数据中心,是AI光通信产业链不可替代的关键一环。

2025年以来,美光科技股价涨了近8倍,高意也涨了3倍多!

源:Choice,2025/1/2-2026/5/15

这里当然不是要你去买这些公司,而是要你看清当下最核心、最硬核的投资逻辑,美股映射A股。

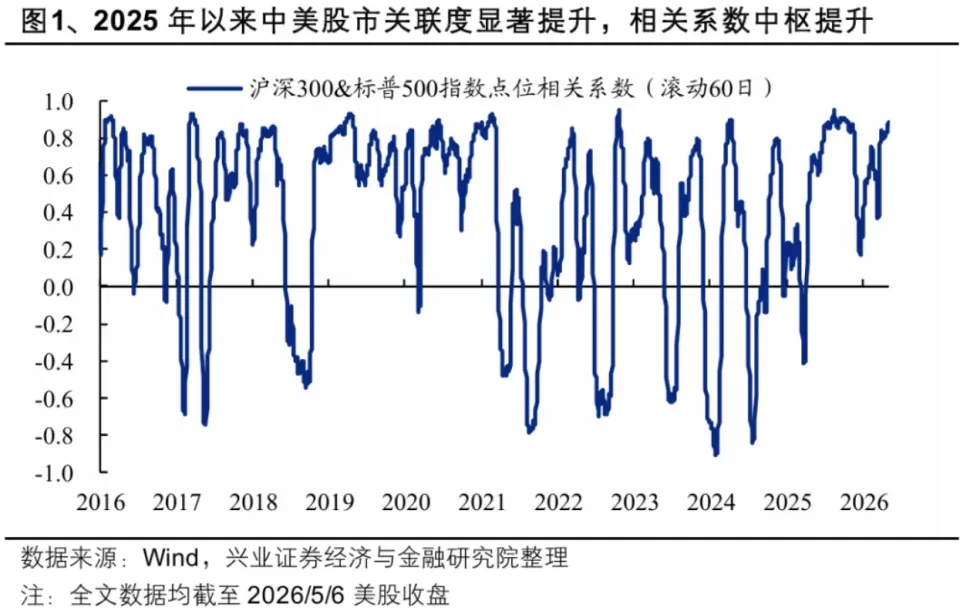

以前大家总期待A股走出独立行情,但现实是,据兴业证券,2025年以来中美股市的关联度不断提升。

进入2026年,全球股价共振的体感变得愈发强烈,映射范围也不再局限于单纯的AI芯片。

商业航天、人形机器人、智能驾驶、大宗商品周期,甚至部分防御性消费板块,都出现明显的全球同步beta行情。

源:兴证策略团队

但尽管A股依然跟随美股,却出现了质的提升。

2013-2015年苹果产业链时代,但A股苹果链公司只能做外壳、电池等低附加值环节,上涨全靠估值抬升,苹果一跌我们跌得更凶;

2020-2021年特斯拉产业链阶段,我们实现技术并跑;

到2024年英伟达AI产业链阶段,我们已经进入深度耦合、协同发展的阶段。

早年A股只是美股上涨后的被动外溢行情,而如今,国内企业早已完成蜕变。以DeepSeek为代表的国产大模型实现技术突破,长鑫存储、长江存储在存储赛道强势突围,光模块、服务器、功率半导体不断完成自主可控。

A股科技企业,已经从追赶者,变成合作竞争者,甚至部分细分领域实现局部领跑。

所以,尽管现在A股和美股关联度提升,但产业映射下早已不是单纯的跟风上涨,而是全球产业链双向联动,美股龙头定产业方向、打估值高度,A股优质低位标的吃补涨、吃轮动、吃国产替代红利。

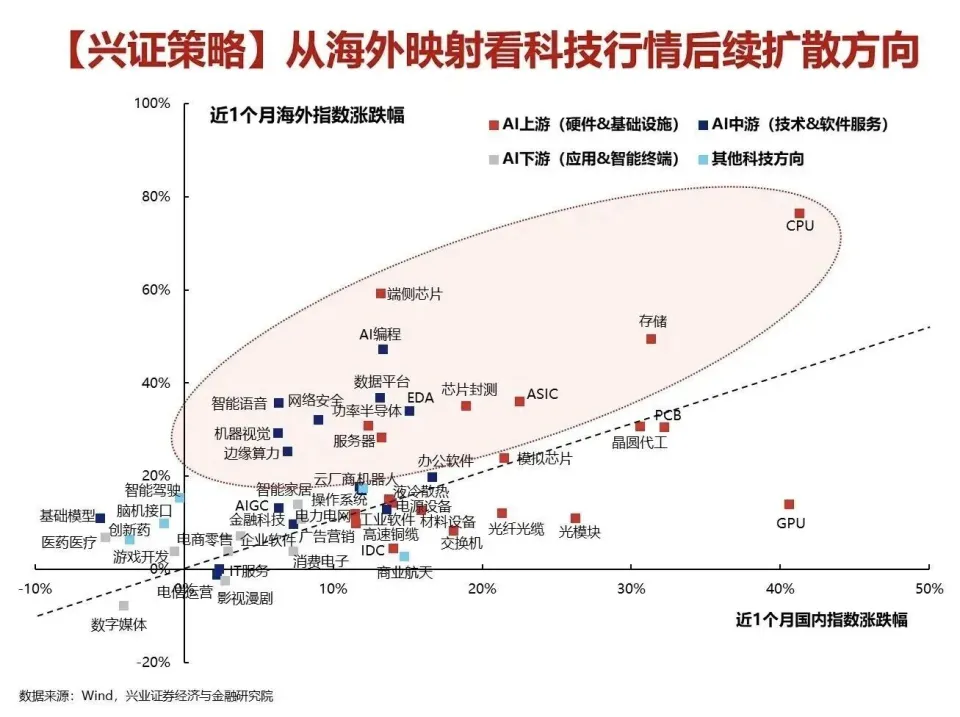

那么,关键的问题来了,当下还有哪些细分领域,相对美股还有补涨机会?

据兴业证券的统计,过去一个月,国内光通信、GPU、商业航天涨幅优于海外;但存储芯片、国产CPU、端侧芯片、服务器、算力租赁、网络安全等细分方向,相较海外龙头仍然存在明显补涨空间。

源:兴证策略团队

本质上来说,现在科技投资赚的是全球科技产业共振、以及中国产业链地位跃迁的双重红利。

按这个逻辑的话,A股的科技机构性行情或许仍有机会。

不追高,但调整或许就是机会。

还在坚守白酒等传统老资产的投资者,必须认清现实,在全球流动性偏向科技、全球资本扎堆硬制造的时代,缺乏成长性的传统资产,只会持续被资金边缘化。

投资永远顺势而为,不要凭着情怀死守没落赛道!