锂矿行情持续性分析:从周期、供需与技术三维度探讨

本周市场冲高回落,特别是创业板在刷新新高之后,出现明显回调。

当然这方面大家也不需要过度解读,现阶段我们更加需要关注产业链发展的趋势,而不应花太多时间去看大盘能否涨哪里。

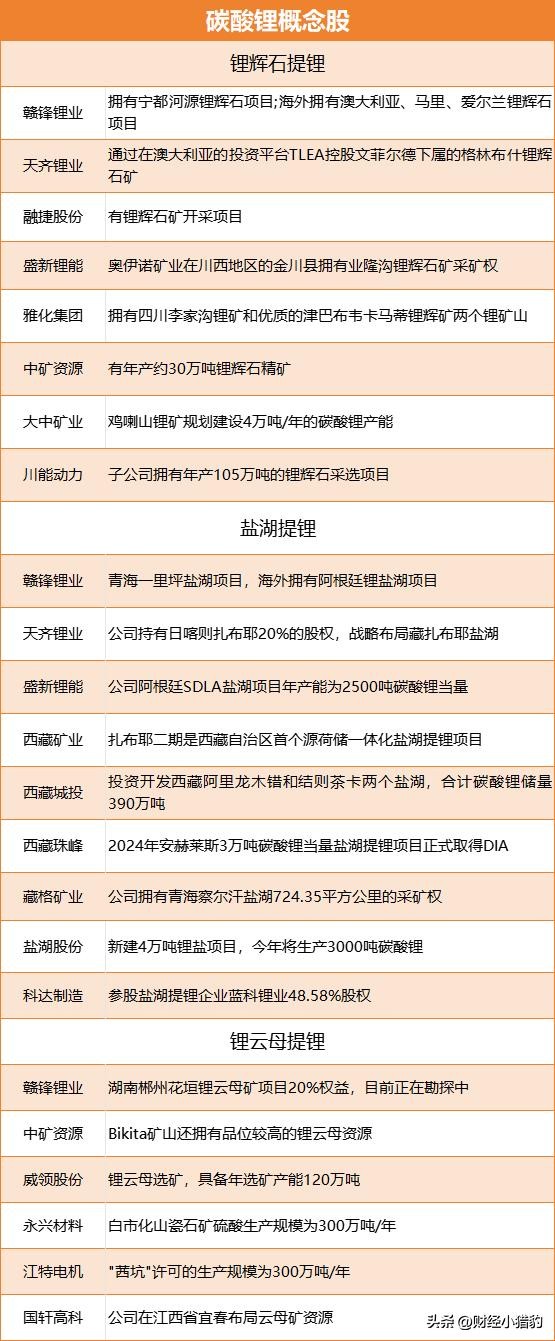

其实,今年以来,锂矿板块在市场走的比较强,成为行业关注方向之一。

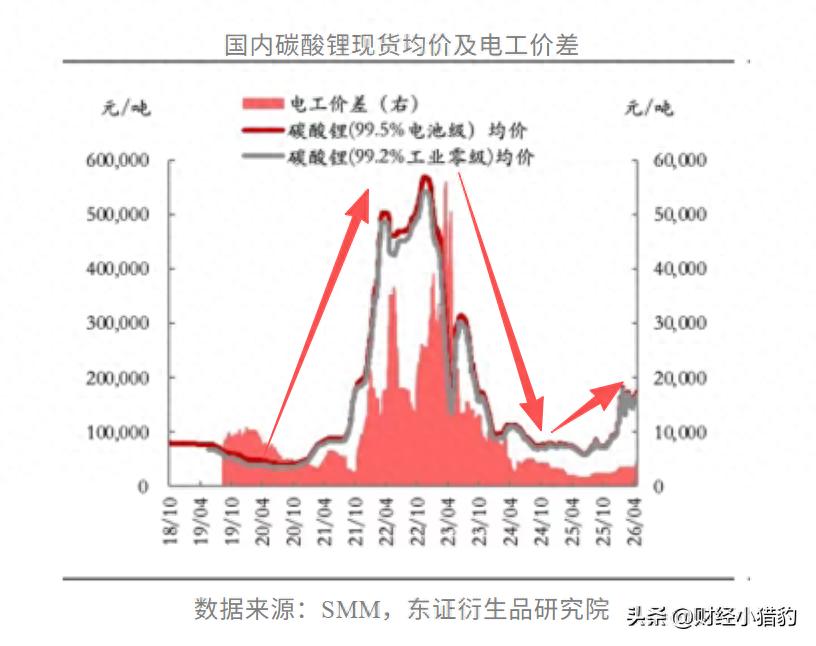

作为产业链的定价锚,碳酸锂主力合约价格强势突破20万元/吨大关,创下该合约上市以来的新高,年内累计涨幅超过65%。

但是近期又开始陷入震荡,市场情绪开始出现分歧,不少投资者也在思考本轮锂矿产业行情持续性如何,究竟是阶段性短期行情,还是产业趋势性回暖?

刚好今天周末,结合近期市场观点方向,笔者从周期规律、供需重构与技术变革三个维度进行来讨论这个问题。

回顾锂矿的历史周期

从周期来看,锂矿行业具有极其鲜明的周期性特征,其价格波动如同钟摆,在供需的极致错配中来回摆动。

回顾上一轮周期,2015年之前碳酸锂仅是价格稳定在4万元/吨左右的普通工业原料。

随着“新能源汽车渗透率的攀升,锂价从2020年的3.8万元/吨一路狂飙至2022年11月的60万元/吨历史峰值。

然而,高价格之下的资本涌入,导致2023年起产能集中释放,而需求增速放缓,锂价迎来深度回调,行业中下游企业盈利压力凸显,不少企业经营陷入承压状态

这一轮“过山车”式的行情清晰地验证了锂行业的周期:需求引发价格上涨,进而刺激资本开支与产能扩张,最终导致供过于求与价格下跌。

但在所有人都以为行业将再次陷入景气下行时,2025年下半年以来的这波反弹,却展现出与以往不同的基本面特征。

这一轮锂矿行情在涨什么?

这一轮锂价上涨并非简单的库存周期波动,而是供需两端发生了结构性变化。

需求端:储能成为新引擎

过去十年,锂电池需求高度依赖新能源汽车。

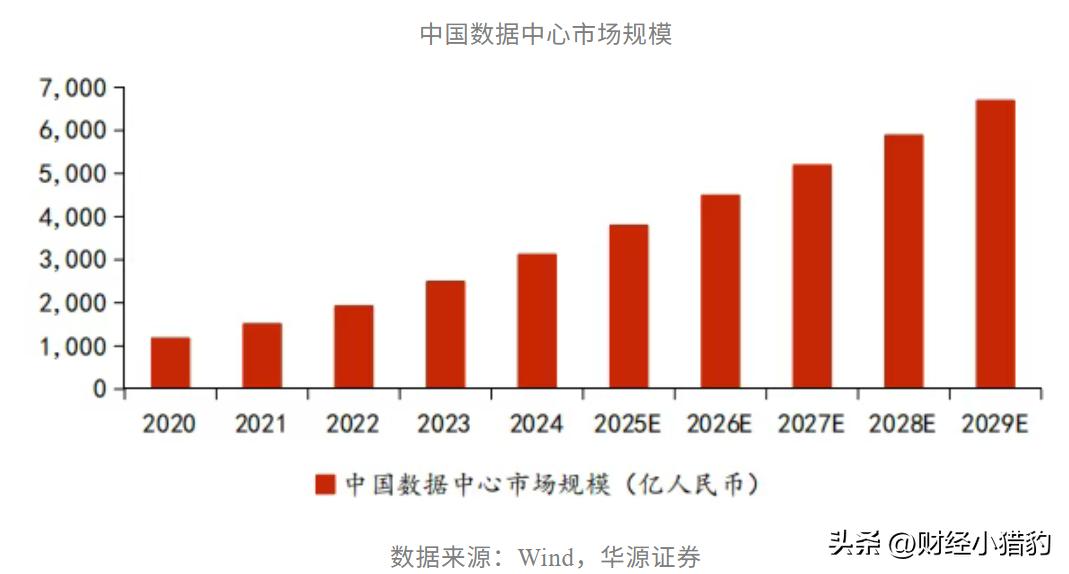

而在当下,储能产业快速发展,成为拉动锂需求的“第二增长曲线”。

一方面,全球风电、光伏等可再生能源装机量激增,配套储能成为电网稳定的刚需。

另一方面,AI大模型参数量的爆发式进化,导致数据中心耗电量呈快速增长,为保障电力稳定,数据中心大规模部署储能系统,为锂需求打开了全新的增量空间。

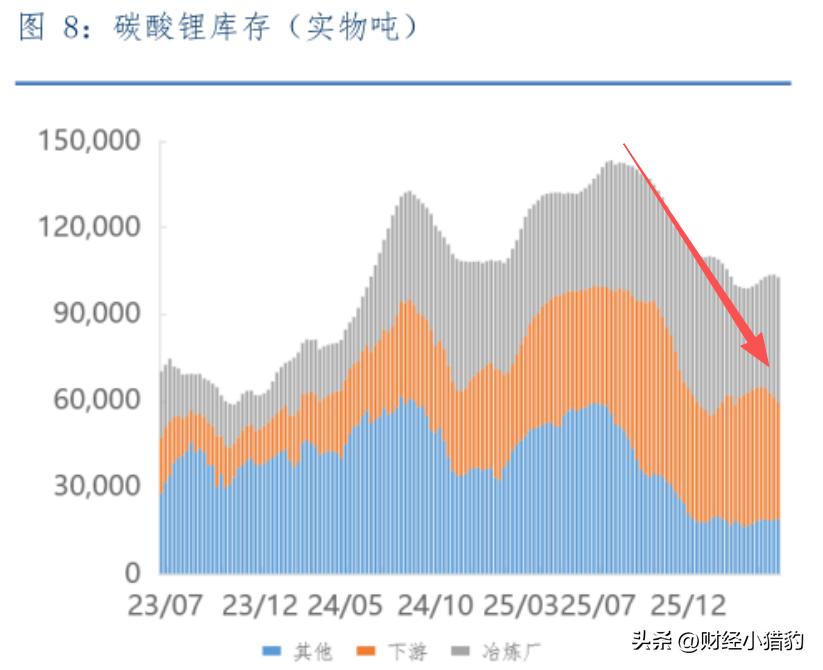

供给端:释放速度低预期

与需求的强劲复苏形成鲜明对比,供给端产能释放低于预期。

2026年2月,海外部分锂资源产区出台相关产业管控政策,对原料流通形成一定影响。

与此同时,国内江西宜春地区的多座锂云母矿进入停产换证阶段,头部矿山复产一再推迟。

这种的供给特征,使得市场迅速从库存增长转向去库阶段,阶段性的供需错配成为推升锂价的核心动力之一。

技术加持:新材料与新电池的双重催化

除了供需基本面的重构,技术迭代也在为锂需求注入新的弹性。

一方面,为了突破电池能量密度和循环寿命的瓶颈,补锂技术被广泛应用。

补锂材料本身需要消耗大量的锂,这将成为锂需求的重要补充来源。

另一方面,固态和半固态电池商业化进程加速。

相比传统液态电池,半固态电池在能量密度与安全性上具有显著优势,但其单位锂消耗量也大幅提高。

随着蔚来、智己等车企陆续推出搭载半固态电池的车型,锂的单位消耗量将显著提升,进一步夯实了锂价上涨的长期逻辑。

涨价还能持续吗?

对于这个问题,不是行业从业的我们或许很难去了解,但是我们可以从专业机构的观点来跟踪:

近期,多家国际机构纷纷上调了锂价预测:

瑞银在最新研报中明确指出,将2026年碳酸锂现货均价预测上调18%,并预计6月现货价格有望有所提升。

摩根士丹利,认为今年碳酸锂面临供应缺口,在储能需求爆发与电动车渗透率提升的双重驱动下,供应链短缺将推动价格上行,整体产业景气度存在修复空间。

写在最后

从当前来看,在储能与AI需求增加、供给约束持续的新格局下,锂电产业链的利润环节有望迎来重构,其行业景气度有望在波动中迎来新的上升周期。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。