“味精大王”跨界搞算力,市值暴涨百亿后首迎跌停 - 今日头条

5月27日,莲花控股股份有限公司(以下简称“莲花控股”,股票代码:600186)发布公告称,公司股票于2026年5月22日、25日、26日连续三个交易日内收盘价格涨幅偏离值累计超过20%,根据上海证券交易所相关规定,已构成股票交易异常波动。经公司自查,目前生产经营正常,内外部经营环境未发生重大变化,不存在影响公司股票交易价格异常波动的重大事项。

无独有偶,几乎在同一时间,多只科技股发布类似风险提示。受此影响,5月27日,莲花控股开盘半小时即封死跌停板,封单金额3.52亿元,直至收盘没有出现资金撬板。

2026年以来,A股算力板块持续火热,“味精大王”莲花控股凭借跨界布局算力租赁、AI一体机及半导体材料等领域的“三连跨界”操作,成功踩中行业风口,股价强势走强。截至5月26日,公司年内累计涨幅达120.57%,总市值突破236亿元,较年初增长超125亿元,创下历史新高,成为资本市场传统企业转型科技赛道的标杆案例。

据公司官网介绍,莲花控股创立于1983年,1998年在上海证券交易所上市,前身为河南莲花味精股份有限公司,主营业务为调味品及健康食品的研发、生产和销售,已深耕行业逾40年。近年来,公司在巩固主业优势的同时,积极开辟“第二增长曲线”,进军智能算力等科技创新领域,致力于打造综合竞争力更强、市场占有率更高的绿色智能型制造企业。

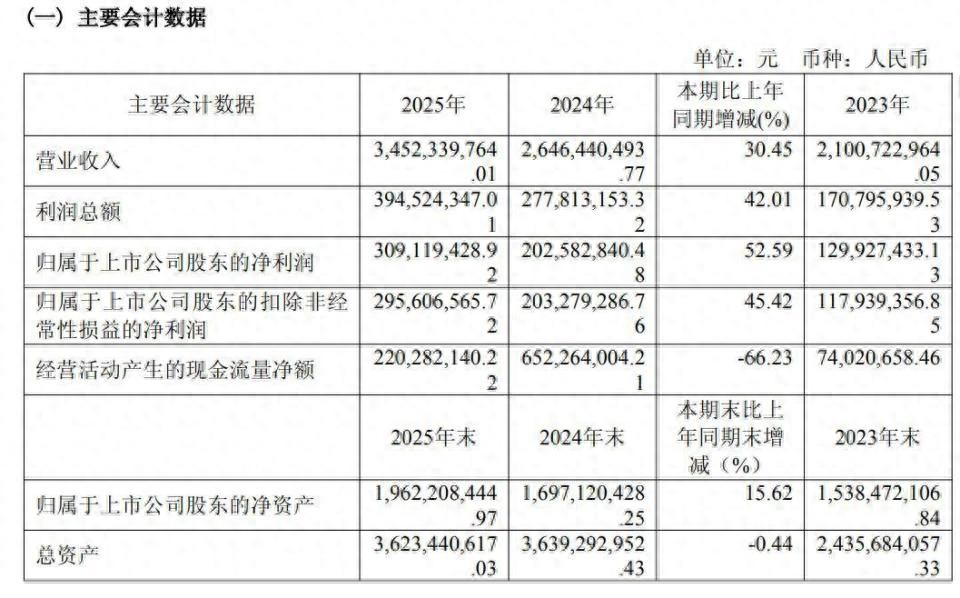

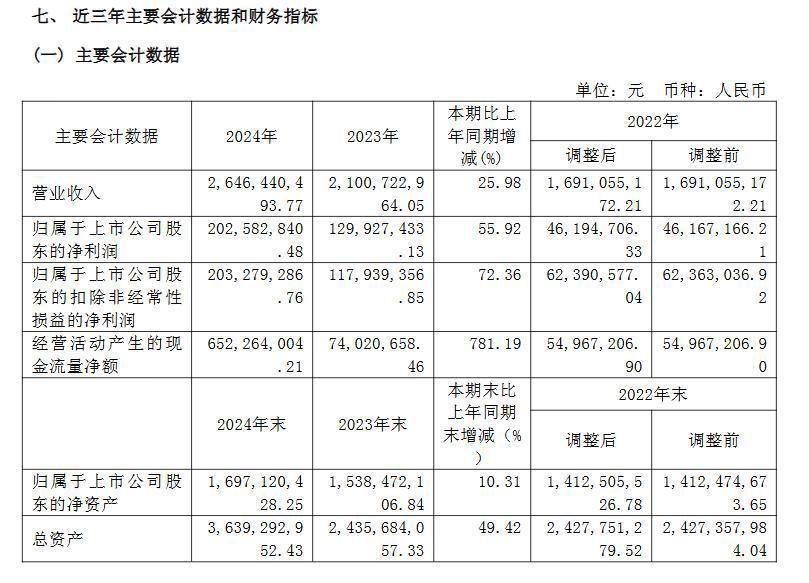

公司年报显示,2022年至2025年,营业收入、归母净利润、扣非净利润等核心指标连续四年攀升。2025年,公司实现营业收入34.52亿元,同比增长30.45%;归母净利润3.09亿元,同比增长52.59%;扣非净利润2.96亿元,同比增长45.42%。

公告指出,业绩增长主要得益于产品矩阵持续完善,主力产品与新品协同发力,销售规模上涨,推动调味品业务规模和盈利水平保持高速增长。

2024年、2025年年度报告截图

报告期内,公司一方面聚焦主业,巩固核心竞争优势,提升“莲花味精”等主力产品的终端销售规模与市场占有率;另一方面加快新产品研发与市场转化,拓展新渠道、加强终端建设,深入推进线上线下融合发展。莲花松茸鲜、莲花酱油等新产品获得市场广泛认可,已逐步成长为公司战略大单品。

与此同时,公司稳步推进第二增长曲线业务,在优化运营管理机制的同时,提升人工智能算力基础设施及软硬件开发能力,推动业务规模与运营质量双提升。截至目前,公司全资子公司莲花科创已通过公开摘牌方式,取得深圳市纽菲斯新材料科技有限公司46%的股权。

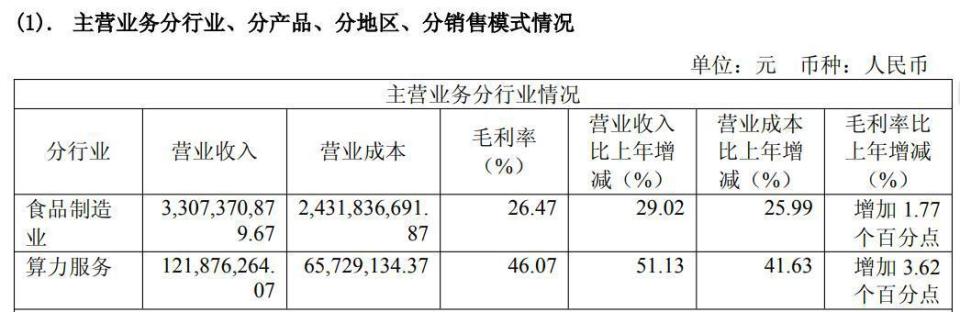

截至2025年末,公司算力服务业务实现营业收入1.22亿元,占公司总营收的3.5%;毛利率为46.07%,同比增长3.62%。公司表示,未来将持续做强主业,加快科创领域布局,推动算力科技及相关业务逐步壮大,实现发展质量与规模的新突破。

值得关注的是,同日,莲花控股发布对外投资公告称,下属全资子公司杭州莲花科技创新有限公司以现金增资方式,对上海阶跃星辰智能科技股份有限公司进行投资,金额不超过3亿元人民币。公告同时提示了四项风险:1、标的公司处于大额亏损状态。标的公司未来经营过程中有可能面临市场风险、政策风险、经营管理风险等,从而可能导致公司投资出现亏损风险。

2.公司主营调味品业务,2025年度公司服务器租赁业务收入占比较小且持续处于亏损状态,2025年服务器租赁业务收入12,187.63万元,占公司营业总收入仅为3.53%,净利润为-2857.86万元。2025年度存在签订大额合同短期内终止的情况,业务开展不及预期,未来发展存在不确定性。3.本次投资占标的公司股份比例较小,对公司整体业务不构成重大影响。敬请广大投资者理性投资,注意投资风险。4.经自查,本次交易不存在上市公司与控股股东、实控人共同投资或其他特殊利益安排的情形。

南开大学金融学教授田利辉此前在接受媒体采访时表示,传统企业涉足科创领域要留意三类核心风险:其一,不能误把设备采购当作掌握核心技术,普通硬件租赁和拥有算法优化实力的专业算力企业存在一定差距;其二,重资产投入容易和主业现金流脱节,极易出现传统业务收益难以覆盖新业务投入的经营困境;其三,部分科技细分行业技术门槛颇高。如果缺少技术积淀,大概率会沦为单纯的资本炒作。

“对投资者而言,可重点关注企业研发投入占营收比重能否达到百分之五以上,了解核心技术团队从业资历与专业实力;同时核实业务订单实际履约情况,综合判断企业真实发展实力,谨慎投资,规避盲目跟风炒作带来的风险。”田利辉指出,